Vous cherchez à épargner pour votre retraite tout en profitant d’avantages fiscaux ? Les *PEE, *PERO et PER sont des solutions adaptées à différents profils (salariés, indépendants, ou même inactifs). Mais comment fonctionnent-ils, qui peut en bénéficier, et combien de temps l’épargne est-elle bloquée ? Voici une présentation claire pour vous aider à choisir le dispositif qui vous convient et préparer sereinement votre avenir financier.

Synthèse rapide : PEE, PERO, PER en 2 minutes

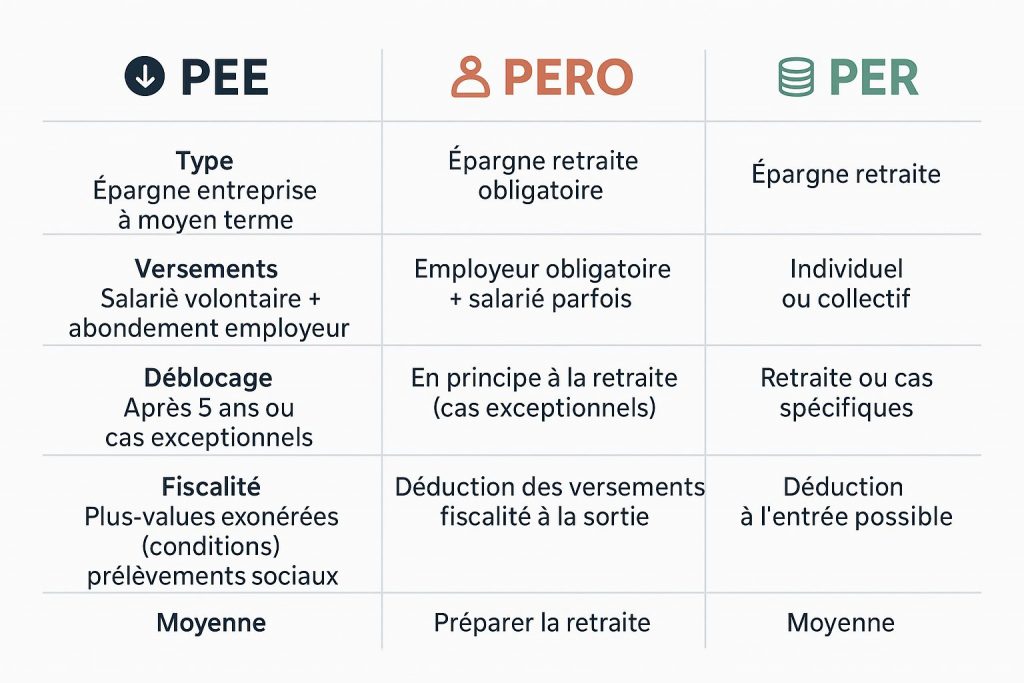

PEE (Plan d’Épargne Entreprise)

Pour les salariés et dirigeants de TPE/PME (< 250 salariés). Épargne bloquée 5 ans, déblocable avant pour certains projets (ex. : achat d’une maison). Avantages fiscaux sur les versements.

PERO (Plan d’Épargne Retraite Obligatoire)

Pour certains salariés (adhésion imposée par l’entreprise). Épargne bloquée jusqu’à 62-64 ans, sauf exceptions (invalidité, décès conjoint). Cotisations obligatoires avec déduction fiscale.

PER (Plan d’Épargne Retraite Individuel)

Ouvert à tous : salariés, indépendants, inactifs. Épargne bloquée jusqu’à 62-64 ans, déblocable avant pour acheter une maison. Versements libres et déductibles fiscalement.